Кбм с какого года применяется – расшифровка аббревиатуры, что такое коэффициент бонус-малус, с какого года его ввели, как начисляется, сколько сохраняется после окончания договора?

Бонус-малус — Википедия

У этого термина существуют и другие значения, см. Бонус.Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система тарифных коэффициентов, обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчёт ставок страховой премии с учётом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1][2].

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

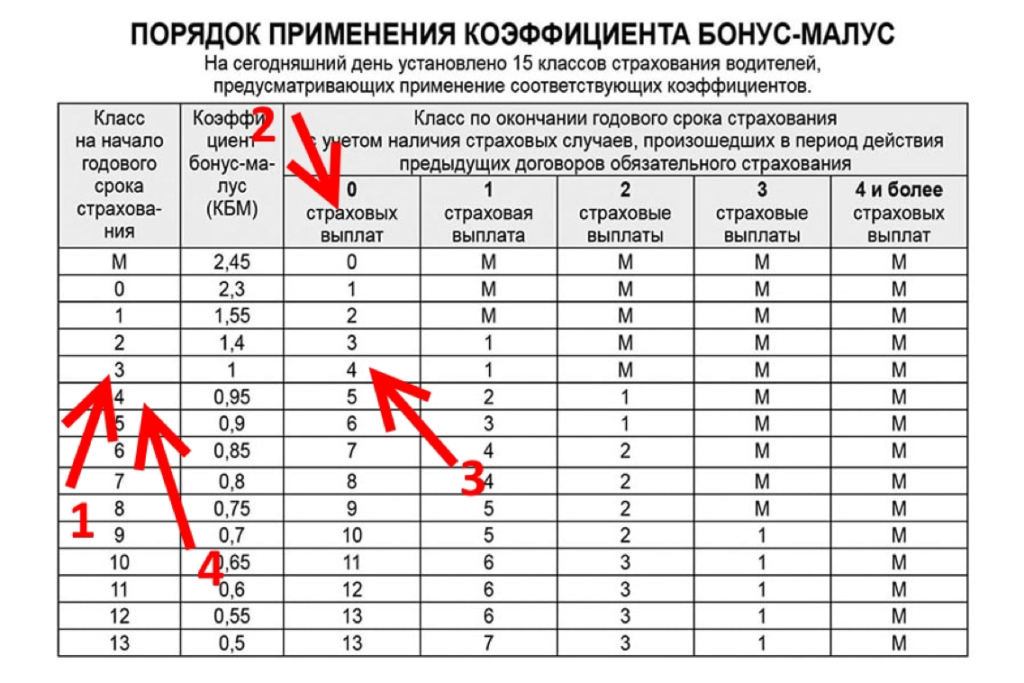

Существует 15 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 12 | 6 | 3 | 1 | М | |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Ограниченное ОСАГО[править | править код]

Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования.

Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9.

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9.

Неограниченное ОСАГО[править | править код]

Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля.

Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9.

Досрочное расторжение договора[править | править код]

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового.

Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс).

С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца).

Франция[править | править код]

Предоставляется скидка, если автомобилем управляет семейная пара.

Великобритания[править | править код]

Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса.

Швеция[править | править код]

Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договор и повысить тариф на 100 %.

Швейцария[править | править код]

Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса).

Германия[править | править код]

Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

- Перевод всех договоров ОСАГО на условие «без ограничения лиц, допущенных к управлению»

- Возвращения к учету бонус-малус по собственнику транспортного средства с дополнением сохранения бонуса при смене транспортного средства.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

- Пересчет класса бонус-малус для водителей один раз в календарный год (сейчас такой перерасчет надо производить после окончания срока действия каждого договора, в который вписан указанный водитель). Логично, чтобы значение класса бонус-малус изменялось с 1 января каждого года в зависимости от количества ДТП в прошедшем году.

- Во всех договорах, заключенных в течение одного года, для одного водителя должен быть указан единый класс бонус-малус.

- При вписывании водителя в уже действующий договор ОСАГО, класс бонус-малус водителя определяется не на дату вписывания, а на дату начала срока действия договора. Это позволит избежать действий по исключению водителей из договоров и повторному вписыванию с целью улучшить значение КБМ.

- Лемер Ж. Системы бонус-малус в автомобильном страховании: Пер. с англ. В. К. Малиновского. — М: Янус-К, 1998. — 270 с.

- Лемер Жан Автомобильное страхование. Актуарные модели. — М.: Янус-К, 1998. — 316 с.

- Lemaire, J. (1995) Bonus-Malus systems in automobile insurance. ISBN 0-7923-9545-X

- Jean Lemaire. Bonus-Malus Systems: The European and Asian Approach to Merit-Rating (англ.) // North American Actuarial Journal. — 1998 January. — P. 26-47. (недоступная ссылка)

- Словарь-справочник / Сост. Р. Т. Юлдашев. — М.: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

КБМ или бонус-малус по ОСАГО

скидка за безаварийную езду

КБМ (коэффициент бонус-малус или скидка за безаварийную езду) один из показателей, влияющих на цену полиса ОСАГО. Коэффициент введён в действие и применяется при расчёте стоимости страховок с 2003 года.

КБМ бывает повышающим — при наличии аварий и понижающим — при безаварийной езде. Бонус-малус сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую СК.

Навигация по странице

- Калькулятор КБМ

- Когда применяется

- не применяется

- Виды КБМ

- Как узнать свою скидку

- где указан в полисе

- пропал КБМ

- Как рассчитывается

- КБМ водителя

- КБМ собственника

- при досрочном расторжении

- Таблица КБМ

- Количество выплат

- Последний договор

- Перерасчёт КБМ

- АИС РСА

- справка о безаварийной езде

- Указание неверного КБМ

Калькулятор КБМ

Выберите ваш текущий КБМ или класс КБМ 2,45 (клаcc М)КБМ 2,3 (клаcc 0)КБМ 1,55 (клаcc 1)КБМ 1,4 (клаcc 2)КБМ 1 (клаcc 3)КБМ 0.95 (клаcc 4)КБМ 0.9 (клаcc 5)КБМ 0.85 (клаcc 6)КБМ 0.8 (клаcc 7)КБМ 0.75 (клаcc 8)КБМ 0.7 (клаcc 9)КБМ 0.65 (клаcc 10)КБМ 0.6 (клаcc 11)КБМ 0.55 (клаcc 12)КБМ 0.5 (клаcc 13)

Выберите количество выплат по вашей вине Выплат не было1 выплата2 выплаты3 выплаты4 и более выплаты

В следующем году вам присвоят 4 класс и КБМ 0.95;

Когда применяется КБМКогда применяется КБМ

Коэффициент бонус-малус применяется при заключении или внесении изменений в договор ОСАГО со сроком действия один год.

Не путайте срок действия полиса и период использования транспортного средства. Период использования не влияет на КБМ и может быть любым: три месяца, полгода и так далее.

Водитель и собственник ТС вправе претендовать на скидку, если к моменту начала действия нового договора истёк срок действия предыдущего «безаварийного» полиса ОСАГО.

Если водитель не был вписан в страховку ОСАГО в течение года или управлял автомобилем с полисом без ограничений и не являлся собственником, то КБМ становится равным единице. Накопленные скидки и выплаты за ДТП по вине водителя «сгорают».

КБМ не применяется либо равен единице:

- в «транзитных страховках» — короткие страховки на срок до 20 дней, оформляются при следовании к месту регистрации или месту прохождения техосмотра;

- при страховании транспортных средств, зарегистрированных в иностранном государстве.

Если быть точнее, в формуле расчёта стоимости ОСАГО для ТС, зарегистрированных за границей, коэффициент бонус-малус применяется, но равен единице и не зависит от количества лет безубыточной езды или страховых выплат.

Виды КБМВиды КБМ

- КБМ водителя

- — коэффициент, определяемый для каждого водителя, допущенного к управлению транспортным средством. Применяется при расчёте стоимости полиса ОСАГО с ограниченным списком лиц, допущенных к управлению.

- КБМ собственника (автомобиля)

- — коэффициент, определяемый для собственника страхуемого транспортного средства. Применяется при расчёте стоимости неограниченного полиса ОСАГО.

- Начальный КБМ

- — коэффициент, который был определён для водителя или собственника на момент заключения предыдущего договора ОСАГО. Начальный КБМ используется страхо́вщиками для определения КБМ по новому договору в соответствии с таблицей КБМ.

- Расчётный КБМ

- — итоговый коэффициент, используемый для расчёта итоговой премии по договору ОСАГО.

КБМ собственника может превращаться в КБМ водителя, но КБМ водителя, не может превратиться в КБМ собственника.

Как узнать и проверить свой КБМ

Единственный официальный ресурс в интернете для онлайн проверки КБМ водителя и собственника транспортного средства расположен на официальном сайте Российского союза автострахо́вщиков.

Где в полисе ОСАГО указан КБМ

В законодательстве отсутствует требование обязательного указания на бланке ОСАГО рассчитанного КБМ. Иногда внутренние приказы страховых компаний обязывают агентов прописывать применённый коэффициент бонус-малус напротив фамилии каждого водителя, при «ограниченном» ОСАГО, или в графе «Особые отметки», если к управлению ТС допущено неограниченное количество лиц.

КБМ водителя, собственника и итоговый КБМ в обязательном порядке указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Что делать если пропал КБМ

Если после нескольких лет безаварийной езды КБМ стал равен единице, или применённый при расчёте стоимости полиса коэффициент отличается от КБМ в базе Российского союза автострахо́вщиков, необходимо обратиться с заявлением о восстановлении КБМ в страховую компанию или РСА.

Как рассчитывается КБМКак рассчитывается КБМ

Коэффициент бонус-малус рассчитывается по таблице на основании сведений об аварийности по предыдущим договорам ОСАГО, если:

- на момент начала действия нового договора предыдущий закончил своё действие: истёк срок страхования или договор был досрочно прекращён;

- с даты окончания предыдущей страховки прошло не более одного года.

К сведениям об аварийности относятся:

КБМ водителя (ограниченная страховка)

По договору ОСАГО, предусматривающему ограничение количества водителей, допущенных к управлению:

- Для расчёта стоимости полиса используется «худший» среди всех допущенных к управлению водителей КБМ. При этом в базе АИС РСА за каждым водителем сохраняется свой бонус-малус, «худший» КБМ полиса на него не влияет.

- Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ водителя сохраняется.

- Повышающий коэффициент на следующий год применится только к водителю, по вине которого было совершено ДТП.

КБМ каждого водителя определяется по следующему алгоритму:

- Определяется КБМ, который был присвоен водителю при заключении последнего закончившегося полиса ОСАГО. Считаются только те договоры, где водитель, был лицом, допущенным к управлению (ограниченное ОСАГО), или собственником транспортного средства (неограниченное ОСАГО). Если найдено несколько договоров, закончившихся одновременно, берётся максимальное — «худшее» значение КБМ.

- Определяется количество выплат, за ДТП по вине водителя.

- Новый КБМ водителя определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Водитель, претендующий на скидку, должен быть вписан в ОСАГО в течение года. КБМ на следующий год не улучшится, если водитель добавлен в полис после начала действия договора или договор был досрочно прекращён. В этом случае, при оформлении нового полиса, водителю будет присвоен такой же коэффициент, как и при заключении последнего договора ОСАГО.

- Если по договору ОСАГО были выплаты, за ДТП по вине водителя, они будут учтены в новом полисе вне зависимости от того был ли водитель вписан в страховку позже или договор был досрочно расторгнут.

- Если предыдущий договор был заключён без ограничения лиц, допущенных к управлению:

- КБМ учитывается только если водитель был собственником транспортного средства;

- выплаты учитываются только если они были произведены за ДТП, совершённые по вине собственника ТС.

- Если в АИС РСА отсутствует информация о предыдущих договорах ОСАГО в отношении водителя, его КБМ будет равен единице.

Примеры определения КБМ водителя

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс).

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: новый «КБМ водителя» Иванова равный 0,9 (5-й класс) и Петрова — 0,95 (4-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 0,95 (4-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова, другое по вине водителя Петрова.

На следующий год Иванов опять покупает «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом в базу данных АИС РСА будут занесены: повышающий «КБМ водителя» Иванова равный 1,4 (2-й класс) и Петрова — 1,55 (1-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова, который равен 1,55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс).

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров — начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ «худшего водителя» — Иванова, который равен 1,4 (2-й класс).

Предыдущий договор был без ограничений, по нему были выплаты, но виноват не собственник

Предыдущий договор ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник Иванов и водитель Петров. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП, по вине водителя Петрова.

На следующий год оформляется «ограниченный» полис ОСАГО, по которому автомобилем будут управлять те же Иванов и Петров. При этом Иванов получит понижающий «КБМ водителя» равный 0.9 (5-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён «худшего водителя» — Петрова, который равен 1 (3-й класс).

КБМ собственника (неограниченная страховка)

Если договор ОСАГО не предусматривает ограничения числа лиц, допущенных к управлению, коэффициент бонус-малус:

- присваивается только собственнику транспортного средства.

- определяется по последнему закончившемуся договору ОСАГО, и учитывается только при соблюдении условий:

- предыдущий договор был «без ограничений»;

- собственник и транспортное средство нового и старого договора совпадают.

КБМ собственника определяется по следующему алгоритму:

- Определяется последний закончившийся договор ОСАГО, в котором собственник и транспортное средство совпадают с собственником и транспортным средством по новому договору;

- Определяется количество страховых выплат, за ДТП по вине собственника и водителей, управлявших ТС по последнему закончившемуся неограниченному договору;

- Новый КБМ собственника определяется в соответствии с таблицей КБМ.

Моменты на которые стоит обратить внимание

- Если предыдущий полис ОСАГО был с ограничениями, КБМ собственника в новом неограниченном договоре будет равен единице.

- Если в новом договоре меняется транспортное средство или собственник, коэффициент бонус-малус «сгорает» и будет равен единице.

- Если последний закончившийся договор был досрочно прекращён и по нему не было выплат, КБМ на следующий год не улучшается. Собственнику будет присвоен такой же КБМ, как и при заключении последнего договора ОСАГО.

- Если последний закончившийся договор был досрочно прекращён и по нему были выплаты, сведения о выплатах учитываются при расчёте КБМ в новом договоре.

Примеры определения КБМ собственника

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит понижающий «КБМ собственника» равный 0.9 (5-й класс), который будет применён при расчёте стоимости страховки.

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс). В период действия договора, страховая компания произвела выплату за одно ДТП.

На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс), который будет применён при расчёте стоимости страховки. Не имеет значение кто был виноват в ДТП, Иванов или другой водитель, допущенный к управлению.

Полис без ограничений на новую машину

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс).

На следующий год Иванов покупает «неограниченный» полис на новый автомобиль Audi. К новому полису будет применён «КБМ собственника» равный 1 (3-й класс) и «Расчётный КБМ» будет равен 1. Наличие либо отсутствие аварий по предыдущему полису не имеет значения.

Примеры расчёта КБМ при переходе с неограниченной на ограниченную страховку смотрите в разделе КБМ водителя.

КБМ при досрочном расторжении договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя и собственника скидки по этому договору. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.

Выплаты по досрочно расторженным договорам учитываются при оформлении нового полиса.

Примеры определения КБМ при досрочном расторжении договора

Предыдущий договор был с ограничениями, выплат по нему не было

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). Аварий по вине Иванова и Петрова не было. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль и оформляет «ограниченный» полис ОСАГО, по которому новой машиной будут управлять те же Иванов и Петров. КБМ Иванова и Петрова не изменятся. Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был с ограничениями, по нему были выплаты

Предыдущий договор ОСАГО предусматривал ограничения лиц, допущенных к управлению транспортным средством. Автомобилем управляли собственник ТС Иванов с КБМ 0,95 (4-й класс) и водитель Петров с КБМ 1 (3-й класс). КБМ по договору был равен 1 (3-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова. Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову 1.55 (1-й класс). При расчёте стоимости страховки будет применён КБМ «худшего» водителя Петрова 1.55 (1-й класс).

Предыдущий договор был без ограничений, выплат по нему не было

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0,95 (4-й класс). Автомобиль был продан, а договор досрочно расторгнут.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. Их коэффициенты бонус-малус не изменятся, Иванов КБМ 0,95 (4-й класс) и Петров КБМ 1 (начальный 3-й класс). Для расчёта стоимости ОСАГО будет использоваться КБМ «худшего водителя» — Петрова и будет равен 1 (3-й класс).

Предыдущий договор был без ограничений, по нему были выплаты

Предыдущий полис ОСАГО не предусматривал ограничения лиц, допущенных к управлению транспортным средством. По договору был застрахован автомобиль Honda, принадлежащий Иванову. КБМ по договору был равен 0,95 (4-й класс). В период действия договора, страховая компания произвела выплаты за два ДТП, одно по вине собственника Иванова и одно по вине водителя Петрова.

Спустя месяц Иванов покупает новый автомобиль Audi, но оформляет «ограниченный» полис ОСАГО, по которому машиной будут управлять те же Иванов и Петров. При этом, Иванов получит повышающий «КБМ водителя» равный 1,4 (2-й класс), а Петров начальный «КБМ водителя» равный 1 (3-й класс). При расчёте стоимости страховки будет применён КБМ 1,4 (2-й класс).

Таблица КБМТаблица КБМ

| Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

- в крайнем левом столбце выберите ваш текущий КБМ;

- в верхней строке выберите количество ДТП по вашей вине;

- смотрите ваш КБМ на следующий год в ячейке на пересечении строки текущего КБМ и столбца количество ДТП.

Максимальный понижающий КБМ равен 0,5 (13 класс), это 50% стоимости полиса или 10 лет безаварийной езды.

Чтобы быть точными, отметим, что на КБМ влияет не количество ДТП, совершённых по вине водителя или собственника транспортного средства в период действия полиса ОСАГО, а количество страховых выплат, которые страховая компания произвела или согласовала по этим ДТП.

Как определяется количество выплатКак определяется количество выплат

Все произведённые страховой компанией выплаты по одному страховому случаю, рассматриваются как одна страховая выплата. Например, если в результате ДТП было три пострадавших, они обратились в СК за выплатой и компания произвела три страховых возмещения, то для определений КБМ это будет считаться одной страховой выплатой.

«Выплата 1» не учитывается при определении КБМ: она произведена по договору, срок действия которого не закончился на дату начала срока страхования по новому договору.

«Выплата 2» учитывается при определении КБМ.

«Выплата 3» учитывается при определении КБМ только в случае, если на момент заключения нового договора страховщиком уже принято решение о производстве страховой выплаты. Например, подписан акт о страховом случае, распоряжении о выплате и тому подобное.

«Выплата 4» учитывается при определении КБМ. На учет выплаты не влияет, что она произведена более чем за один год до даты начала срока страхования по новому договору.

«Выплата 5» учитывается при определении КБМ.

«Выплата 6» не учитывается при определении КБМ, т. к. она произведена по договору, срок действия которого закончился более чем за один год до даты начала срока страхования по новому договору.

«Выплата 7» не учитывается при определении КБМ, т. к. договор, по которому она произведена, был заключен со сроком действия менее одного года.

«Выплата 8» учитывается при определении КБМ. Выплаты по досрочно прекращенным договорам учитываются при определении КБМ. Датой фактического окончания «Договора 6» является дата его досрочного прекращения.

«Выплата 9» не учитывается при определении КБМ. Датой фактического окончания «Договора № 7» является дата его досрочного прекращения, следовательно, «Договор №7» закончился более чем за один год до даты начала срока страхования по новому договору, и выплаты по нему не учитываются при определении КБМ по новому договору.

Как определяется последний закончившийся договорКак определяется последний закончившийся договор

«Договор 1» не используется для определения начального класса КБМ: срок его действия не закончился на дату начала срока страхования по новому договору.

«Договор 2» может использоваться для определения начального КБМ: его срок действия закончился на дату начала срока страхования по новому договору. «Договор 2» заключен сроком на один год, а срок его действия окончился не ранее чем за один год до начала срока страхования по новому договору.

«Договор 3» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2», последним закончившимся договором является «Договор 2».

«Договор 4» не используется для определения начального коэффициента КБМ: его срок действия закончился ранее чем за один год до начала срока страхования по новому договору. Указанный договор не может использоваться для определения начального класса даже в том случае, если выплата по нему была произведена позже окончания срока действия договора.

«Договор 5» не используется для определения начального КБМ: его срок действия менее одного года.

«Договор 6» может использоваться для определения начального КБМ. Однако, при наличии информации о «Договоре 2» и «Договоре 3», последним закончившимся договором является «Договор 2».

Перерасчёт КБМПерерасчёт КБМ

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

Моменты на которые стоит обратить внимание

- Пересчёт премии осуществляется за период, оставшийся до конца действия договора.

- Если коэффициент бонус-малус для нового водителя больше, чем тот, что был применён при заключении договора ОСАГО, стоимость полиса пересчитывается с учётом КБМ нового водителя. Страхователю выдаётся новый бланк страховки после доплаты страховой премии.

- При исключении водителя из числа лиц, допущенных к управлению, стоимость полиса пересчитывается в том случае, если на момент заключения договора КБМ этого водителя был больше чем у других. Страхователю возвращается часть денег за оставшийся до конца действия полиса период.

База КБМ АИС РСА

1 января 2013 года для учёта КБМ по ОСАГО была введена в эксплуатацию автоматизированная информационная система Российского союза автостраховщиков (сокращённо АИС РСА), содержащая сведения о договорах ОСАГО, страховых случаях, транспортных средствах и их владельцах.

С января 2013 года была введена в эксплуатацию автоматизированная информационная система ОСАГО и сегодня страховщик при продаже полиса обязательного страхования обязан внести все сведения о страхователе и его автомобиле в базу данных и проверить коэффициент «бонус-малус» (понижающий или повышающий коэффициент в зависимости от аварийности).

Комментарий РСА

Страховая компания, при оформлении договора ОСАГО, обязана использовать сведения о КБМ из единой базы данных Российского союза автостраховщиков. При отсутствии информации в АИС РСА, в расчёте применяется коэффициент бонус-малус равный единице.

Единая база данных содержит сведения о договорах, заключённых с 1 января 2011 года.

За 2011-2012 годы в базу загружены сведения о 100% договоров (исторические данные). Однако, те страховые организации, у которых была отозвана лицензия (за 2011-12 года рынок покинули 25 страховых компаний) не передали в автоматизированную информационную систему ОСАГО сведения о заключенных договорах. Соответственно РСА не имел возможности загрузить эти данные в информационную базу и поэтому информация о безаварийности автовладельцев в АИС отсутствует. В связи с этим, при обращении в другую страховую компанию для заключения нового договора ОСАГО, страховщик не может применить скидку за безаварийное вождение в предшествующие периоды.

Комментарий РСА

Справка о безаварийной езде

Сведения о наличии или отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании, у которой куплен полис:

- по закончившемуся договору ОСАГО;

- в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

Обратите внимание, при расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки.

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

Журнал «Коммерсантъ Деньги» №21 от 03.06.2013, с. 60.

Однако, справка пригодится при подаче жалобы на неправомерные действия страхо́вщика в Центральный банк, Российский союз автострахо́вщиков или суд.

Представление недостоверных сведенийПредставление недостоверных сведений

В случае отсутствия у страхо́вщика технической возможности получения сведений о КМБ из АИС РСА, страховая компания должна использовать сведения, указанные страхователем в Заявлении на заключение договора ОСАГО.

При определении КБМ на основании сведений, указанных в Заявлении ОСАГО страховщик обязан проверить эти данные. В случае несоответствия данных о КБМ, указанных Заявлении, сведениям, содержащимся в АИС РСА, страховщик:

- Направляет страхователю уведомление о несоответствии, указанных им данных с требованием о доплате.

- Вносит в АИС РСА сведения о страхователе, представившим заведомо ложные сведения. На следующих год к страхователю будет применён повышающий коэффициент — Коэффициент нарушений. Полис может подорожать в полтора раза.

Законодательство

- Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

- Положение Банка России от 19 сентября 2014 г. N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

- Указание Банка России от 19 сентября 2014 г. N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств»

Таблица КБМ

КБМ — коэффициент бонус-малус — представляет собой систему тарифных коэффициентов, которая применяется для изменения размера страховой премии, то есть суммы, которую страхователь платит страховой компании за приобретаемую им страховку ОСАГО.

ОСАГО

ОСАГОПрименение данного коэффициента призвано поощрить водителей, которые безаварийно управляют транспортным средством, а также финансово наказать тех, кто является виновником дорожно-транспортных происшествий. То есть, для тех, кто участвует в дорожном движении и при этом не становится участником ДТП, стоимость полиса ОСАГО оказывается ниже. Для тех, кто становится причиной возникновения ДТП, цена страховки повышается.

Разобраться в том, каким может быть данный коэффициент, позволяет таблица КБМ. Она включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент), а также класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования.

Таблица КБМ

Таблица КБМИтак, первый столбец — это класс страхования (страхователя), который присваивается каждому конкретному водителю. Если Вы являетесь начинающим водителем, то Вы относитесь к третьему классу, для которого коэффициент равен единице.

В дальнейшем такой класс может быть повышен или понижен. Максимальный — 13, минимальный — М. Общее число — 15 классов (М и от 0 до 13). Определение класса осуществляется один раз в год по итогам прошедшего года. Дата определения — 1 апреля (за период с 1 апреля предыдущего года по 31 марта текущего).

Если за прошедший период Вы не становились виновником ДТП, то есть страховщиком не осуществлялось страховое возмещение, Ваш класс повышается на единицу. То есть для начинающего водителя за один год безаварийной езды, класс страхования становится равным 4, а КБМ составит 0,95. Из этого следует, что стоимость полиса ОСАГО станет ниже, а именно сократится на 5%.

Расчёт стоимости

Расчёт стоимостиЗа каждый последующий год безаварийной езды стоимость ОСАГО оказывается уменьшенной ещё на 5% процентов. Наименьшей цена страховки окажется для водителей с 13 классом страхования. Такой водитель может рассчитывать на максимально возможное уменьшение полиса — в 50%.

Самой высокой стоимость полиса окажется для водителя с классом страхования М. Для него цена будет увеличенной на 145%, а КБМ окажется равным 2,45.

То, как повышается класс страхования, вопросов не вызывает. Однако возможно не только повышение, но и понижение. О том, как изменится Ваш класс страхователя, если Вы окажетесь участником ДТП и произойдут страховые возмещения, информирует таблица КБМ. С её помощью можно самостоятельно определить новый класс страхования.

ДТП

ДТПДля этого в первом столбце необходимо выбрать текущее значение (для начинающих водителей — 3, для остальных в зависимости от безаварийности езды за прошедшие периоды). В соседнем столбце указывается значение коэффициента бонус-малуса, которое может находиться в пределах от 05 до 2,45. Далее следует выбрать количество страховых случаев, которые произошли на протяжении срока страхования (одного года). Здесь следует принимать во внимание только те из них, которые произошли по вине данного водителя.

На пересечении строки с классом страхования и столбца с количеством страховых случаев отображается значение на следующий год. Например, для водителя с классом 3 за год безаварийной езды оно увеличивается до 4. Если за срок страхования (год) была осуществлена одна страховая выплата, класс такого водителя становится равным 1, при количестве страховых случаев от 2 и более, водителю присваивается класс М.

Определение КБМ

Определение КБМСледует отметить, что чем выше класс страхователя, тем большее количество страховых случаев должно быть осуществлено для такого водителя, чтобы его класс оказался минимальным. Так, для водителя с классом 13, который является максимальным, необходимо на протяжении года (периода страхования) стать виновником 4-х дорожно-транспортных происшествий. Если же такой водитель станет виновником одного ДТП, то его класс уменьшится до 7, двух — до 3, а трёх — до 1.

Таким образом, таблица является достаточно наглядной и позволяет без особых трудностей самостоятельно определить, каким станет коэффициент бонус-малус на следующий период страхования. Также не составит труда отыскать такую таблицу на просторах Интернета. При необходимости она может быть сохранена на Ваше устройство (стационарное или мобильное) или распечатана, чтобы обратиться к ней можно было в любое удобное для себя время.

Страховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и количество страховых ситуаций, которые произошли за год страхования по вине данного водителя. После этого ему присваивается новый класс на следующий период страхования.

Официальный сайт РСА

Официальный сайт РСАДля определения коэффициента на официальном сайте РСА — Российского союза автостраховщиков потребуется указать требуемые корректные реквизиты. К числу таковых относится дата заключения договора или дополнительного соглашения, выбрать которую можно в предложенном здесь же календаре. Также потребуется указать тип собственника. Это может быть юридическое или физическое лицо. В последнем случае также понадобится выбрать пункт, касающийся того, ограничен ли договор количеством водителей, допущенных к управлению транспортным средством. После заполнения всей необходимой информации достаточно нажать на кнопку «Применить» и ознакомиться с результатом.

Определение КБМ

Определение КБМНеобходимо отметить, что с 1 июля 2014 года база АИС РСА была определена в качестве единственного источника получения сведений, касающихся предыдущего периода страхования. Именно тогда она стала использоваться для осуществления расчёта правильного КБМ. Эта информационная система содержит данные о договорах ОСАГО, которые были заключены с 1 января 2011 года.

Сегодня каждая страховая компания обязана передавать сведения о заключённом договоре обязательного страхования гражданской ответственности владельцев транспортных средств в АИС РСА не позднее чем в течение одного рабочего дня от даты заключения соответствующего договора. Вносить, а также изменять данные в такой базе могут только страховые компании, которые имеют право на осуществление деятельности по заключению договоров ОСАГО. При этом Российский союз автостраховщиков вносить какие-либо изменения в АИС не имеет права.

Рассчитать коэффициент бонус-малус помогает не только таблица, но и калькулятор КБМ, отыскать который можно, например, на веб-ресурсе Сравни ру. Для того чтобы произвести необходимый расчёт, следует указать следующие данные: фамилию, имя и отчество, дату рождения, серию и номер водительского удостоверения, а также дату запроса (указывается дата следующая после окончания действующего полиса ОСАГО).

Калькулятор КБМ

Калькулятор КБМЕсли расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.

Как только все данные указаны, остаётся нажать на кнопку «Проверить» и ознакомиться с представленной информацией.

Коэффициент бонус-малус оказывает влияние на стоимость ОСАГО. Однако следует отметить, что такой полис может быть как с ограниченным списком водителей, так и без ограничений.

Так, если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. В этом случае коэффициент присваивается каждому из водителей, которые указаны в договоре. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Водитель

ВодительПри расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

В том случае когда осуществляется заключение нового договора после досрочного расторжения предыдущего, КБМ окажется равным тому значению, которое было определено на 1 апреля текущего года.

Важно понимать, что изменение значения КБМ, рассчитать которое позволяет соответствующая таблица, в случае дорожно-транспортного происшествия происходит только для виновника ДТП. Если же Вы стали пострадавшей стороной в произошедшей аварии, это никак не повлияет на Ваш коэффициент бонус-малус.

ДТП и ОСАГО

ДТП и ОСАГОЕсли происходит перерыв в страховании на один год и более, это никак не влияет на КБМ. Также не влияет на значение коэффициента смена страховой компании, то есть данный показатель не зависит от того, в какой из страховых компаний Вы осуществляете заключение договора обязательного страхования автогражданской ответственности.

Получить полное представление о том, как формируется стоимость ОСАГО, позволяет Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В частности факторам, влияющем на стоимость посвящена статья 9 данного закона. Это «Базовые ставки и коэффициенты страховых тарифов».

Федеральный закон от 25.04.2002 N 40-ФЗ

Федеральный закон от 25.04.2002 N 40-ФЗВ целом страховые тарифы по ОСАГО регулируются не страховыми компаниями, с которыми заключается договор, а Банком России (до 2015 года они устанавливались Правительством РФ) и состоят из базовых ставок и коэффициентов. Одним из последних является и КБМ. Страховые премии, то есть плата, которую страхователь вносит страховщику, рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки зависят от технических характеристик, конструктивных особенностей и назначения ТС, которые оказывают существенное влияние на вероятность причинения вреда в случае их использования, а также на потенциальный размер такого вреда.

В то же время коэффициенты зависят от территории, на которой осуществляется преимущественное использование транспортного средства. Такая территория определяется исходя из места жительства собственника ТС, которое указанно в паспорте транспортного средства, свидетельстве о его регистрации либо в паспорте гражданина. Это актуально для автомобиля, который принадлежит физическому лицу. В том случае когда ТС принадлежит юридическому лицу, его филиалу или представительству, территория определяется по месту нахождения такого лица, которое указывается в учредительном документе.

Статья 9

Статья 9Также коэффициенты устанавливаются в зависимости от технических характеристик ТС, а именно наличия в договоре условия, которым предусмотрена возможность управления транспортным средством с прицепом к нему. Имеет значение и сезонное использование автомобиля, а также иные существенно влияющие на величину страхового риска обстоятельства.

Здесь же представлена информация о КБМ, значение которого зависит от наличия или отсутствия страхового возмещения, которое было произведено страховщиком в предшествующие периоды при осуществлении обязательного страхования автогражданской ответственности. О том, как наличие таких возмещений оказывает влияние на значение коэффициента бонус-малус, информирует таблица КБМ.

Таким образом, коэффициент бонус-малус представляет собой коэффициент страховых тарифов, который зависит от наличия либо отсутствия страхового возмещения, осуществлённого страховщиком в предшествующий период. В качестве такого периода рассматривается один год — с 1 апреля предыдущего до 31 марта включительно следующего года.

КБМ призван поощрять тех водителей, которые не являются виновниками ДТП, снижая стоимость полиса ОСАГО вплоть до 50%. В то же время водители, которые часто становятся виновниками ДТП, повышают для себя стоимость полиса вплоть до плюс 145%.

Таблица КБМ с процентами

Таблица КБМ с процентамиОзнакомиться со всеми классами страхования и размером коэффициента для каждого из них позволяет таблица КБМ. С её помощью также можно узнать коэффициент на следующий год, в чём помогают столбцы, в которых отображаются данные, касающиеся наличия страховых выплат. Благодаря им можно узнать класс, который окажется присвоенным при наличии или отсутствии страховых случаев, которые произошли в период действия предыдущих договоров ОСАГО.

Беспокоиться о возможном повышении полиса должны только те водители, по вине которых происходят аварии. Если же Вы являетесь пострадавшей стороной в дорожно-транспортном происшествии, это никак не повлияет на изменение КБМ.

При необходимости также можно воспользоваться калькулятором КБМ, который позволит рассчитать соответствующий показатель на основании указанных данных о собственнике авто. Также на помощь приходит АИС РСА — автоматизированная информационная система, данные в которую поступают непосредственно от страховых компаний, с которыми заключаются договоры ОСАГО или дополнительные соглашения.

Страховая компания

Страховая компанияПомочь разобраться в формировании стоимости обязательного страхования автогражданской ответственности призвано российское законодательство, в частности Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Главное, что необходимо знать о КБМ, это то, что чем внимательнее и безопаснее Вы ведёте себя на дороге, тем меньшая вероятность попадания в дорожно-транспортное происшествие и тем дешевле оказывается ОСАГО, которое относится к числу обязательных документов, которые должны быть у лица, управляющего транспортным средством.

Таблица КБМ 2020 — рассчитываем класс бонус-малус

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2020, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварийПример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТПКалькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…КБМ ОСАГО — таблица, классы, узнать, от чего зависит, заявление о восстановлении

При оформлении полиса ОСАГО для водителей с отличными данными качества вождения действуют скидки. Формируются они за каждый безаварийный год и называются коэффициентом «бонус-малус».

В отношении начисления такого коэффициента на стоимость полиса существуют свои законы и правила, поэтому эту скидку страховщики не могут применять, как им заблагорассудиться.

Поэтому не только каждому страховщику, но и водителю следует знать, каким образом формируется такой коэффициент, от чего он зависит, каким бывает, каким образом применяется и что влияет на его снижение или увеличение.

Что это такое

КБМ по полису ОСАГО – это коэффициент «Бонус-Малус», который считается скидкой при покупке или продлении сроков договора обязательного страхования автогражданской ответственности.

Этот показатель является не единственным, который, так или иначе, влияет на общую стоимость полиса.

Формируется он всегда по показателям аварийности, а потому может влиять на стоимость страхового продукта, как в сторону понижения, так и в сторону повышения.Каждому КБМ всегда будет соответствовать определенный класс водителя.

Такой коэффициент бонус малус узнать можно из единой базы данных – АИС РСА (Автоматизированной информационной системы Российского союза автостраховщиков).

Если информации в единой базе по водителю пока нет, тогда допускается применение коэффициента, равного 1. Начало берет применение КБМ с 2003 года.

Для специалистов страховых компаний существуют свои понятия, которыми они оперируют при расчетах, и которые определяют несколько видов КБМ:

- Водительский – это такой коэффициент, который определяется в отношении каждого водителя в отдельности, который имеет право водить автотранспортное средство на момент страхования.

- Собственника – вид коэффициента собственника, которому принадлежит транспортное средство.

- Расчетный – применяется при исчислениях окончательного размера премии по уже заключенному страховому соглашению ОСАГО.

Существует также понятие максимального или минимального КБМ. Другими словами, максимальная скидка или минимальный ее порог.

Также после минимального значения скидки обязательно следует «нулевое» значение КБМ, а затем, удорожание. Это все очень хорошо видно в таблице классов и коэффициентов, которая будет приведена ниже.

Как закреплено в законодательстве

Статья 30 Закона «Об обязательном автостраховании» регулирует действия страховщиков. Все страховые компании при заключении того или иного страхового соглашения, обязаны вносить данные по водителям в АИС РСА, причем по предыдущим опытам страхования клиентов. Даже если страховая история формировалась в других компаниях.

Непосредственно статьи, которые регулируют применение КБМ – это подпункт «б» п. 2 ст. 9 закона «Об ОСАГО» (№ 40 от 25.04.02г., побывавшем в последней редакции 28.11.15г.). Где говорится о правилах использования и расчетов такого коэффициента.

Классы КБМ по ОСАГО

Класс страхователя – это коэффициент, который присваивается за каждый безаварийный год. Закон об обязательном автостраховании был издан в 2003 году.

Если водитель за это время ни разу не попал в аварию и постоянно страховался, это обозначает, что ему полагается хорошая скидка при покупке следующего страхового полиса ОСАГО.

К примеру, если период вождения водителем автомобиля определяется за 12 лет как безаварийные годы, тогда ему присваивается класс 12.

В данном примере двенадцать лет начинают свой отсчет с момента принятия закона об ОСАГО, то есть – с 2003 года. Такой класс определяет по специальной таблице значений коэффициентов «бонус-малус», что ему присваивается КБМ – 0,55, что соответствует 45-процентногй скидке.

Таблица

При исчислении коэффициента «Бонус-Малус» всегда должна использоваться специальная таблица, где КБМ стоит в графах уже по отношению к классности водителя.

Можно таким образом понять, где минимальный, а где максимальный КБМ по ОСАГО, каким должен быть КБМ для конкретного водителя, у которого есть свой класс.

Можно по таблице определить наличие или отсутствие страховых выплат, которые производились по вине водителя – участника ДТП.

Также таблица дает понять в процентном соотношении, какова скидка или подорожание будет применяться для водителя с конкретным КБМ.

Для примера можно рассмотреть следующую ситуацию, которая наглядно показывает, каким образом использовать табличные данные при определении КБМ и начислении стоимости на будущий полис:

- К примеру, водителю присваивался класс – 5, который соответствует КБМ – 0,9.

- При попадании в аварию один раз в году, когда действует этот полис, на следующий водителю присвоится уже 3 класс, который будет соответствовать КБМ – 1.

- Когда аварий в году не было, тогда при продлении или покупке у другого страховщика полиса автогражданки водителю присвоится уже 6 класс, соответствующий КБМ – 0,85.

В графе подорожаний/скидок указывается процентное соотношение того, насколько покупка полиса обойдется дешевле или дороже.

Если у шофера коэффициент оказался равным 1,55, то ему придется заплатить за полис ОСАГО на 55% больше, чем при других обстоятельствах, складывающихся в отношении его классности.

И, напротив, если водитель имеет КБМ равный 0,7, тогда он сможет при покупке полиса ОСАГО воспользоваться 30-процентной скидкой.

Все скидки или удорожания начисляются строго от первоначальной (базовой) стоимости полиса, которая, в свою очередь, является тарифом, установленным Центральным российским Банком – на каждый год свой.

От чего зависит

Прежде всего, на коэффициент влияет безаварийность, которая исследуется из года в год по каждому водителю. Присвоение коэффициента всегда осуществляется по предыдущему полису (договору страхования) ОСАГО, но только тому, который уже закончился более года назад.

Те полисы или договорные сроки, действия которых ограничились менее 12-ти месяцев, не будут засчитываться. На этот случай существует так называемый «дежурный» коэффициент, который одинаков для всех водителей и равен он единице.

Такой коэффициент будет присваиваться тем водителям, чьи полисы или договора имели срок действия менее года или были иные причины, почему нельзя было определить КБМ.

Также на КБМ будет влиять классность водительского опыта. Причем, рассматриваться будет отдельно собственник авто и водители, которые допущены к вождению данного автотранспортного средства.

Класс присваивается водителю только один раз в году, пока действует полис, когда требуется произвести компании выплаты страховки по вине водителя. В этом случае коэффициент повлияет на уменьшение страховой премии.

Для ее увеличения придется заключить новый договор и не попадать в аварию. Скидка в виде КБМ может сохраняться при продлении, как в своей страховой компании, так и при продлении полиса путем заключения договора с другой компанией.

Где указывается в полисе

По закону нет никаких особых требований в отношении того, куда именно вписывать показатели КБМ по водителям или собственнику авто. Это могут сделать сами страхователи, основываясь на внутренних приказах руководства компании.

Обычно такие приказы регламентируют местоположение записи примененного в расчетах стоимости полиса ОСАГО КБМ напротив фамилия и имени собственника автомобиля, на которого выписан полис.

Также вписывается этот показатель напротив каждого водителя, который вписан в полис. Иногда такая запись встречается также в графе «Особые отметки», что, по мнению большинства правовых специалистов, является наиболее правильным.

Правила применения

В процессе применения КБМ имеются свои особенности, которые распространяются на разные виды ОСАГО – ограниченный или неограниченный.

К ограниченному обязательному автострахованию относятся те договорные условия, которые предусматривают некоторые ограничения к количеству водителей, имеющих право управлять автомобилем, подлежащим страхованию.

Соответственно, к неограниченному страхованию относятся те условия соглашения, которые не предусматривают никаких ограничений в количестве водителей, вписываемых в полис.

Так, особенностями применения КБМ при ограниченном обязательном автостраховании являются следующие моменты:

- Коэффициент будет определен на основе той информации, которая относится к каждому водителю в отдельности.

- В стоимость самого полиса будет входить также и расчетный вид коэффициента, найденный по плохим показателям того или иного водителя. Но в базе РСА за шофером будет сохранен его класс.

- Скидка предоставляется не автотранспортному средству, а шоферу, поэтому если собственник автомобиля будет меняться или автотранспортное средство поменяется у собственника – то КБМ будет сохранен.

- Повышающий КБМ в отношении расчетов по следующему году будет применяться для тех водителей, которые оказались виновниками ДТП. Для них стоимость продления полиса окажется немного дороже из-за повышающего коэффициента.

- Если по полису не производилось в прошлом году никаких страховых выплат (другими словами, не было аварий на счету водителя), тогда на будущий год страховщик обязан применить коэффициент понижающий стоимость продления страхового договора.

В том случае, когда страховщик при заключении соглашения с клиентом предложил условия неограниченного допуска водителей к управлению автотранспортным средством, особенности применения КБМ будут следующими:

- Класс будет присвоен только собственнику автомобиля.

- Определение коэффициента по последнему договору, который утратил свою силу действия, должно происходить в случаях, если:

- он был таким же – неограниченным в количестве водителей, вписываемых в полис;

- предоставленные для оформления нового полиса ОСАГО данные по собственнику и автомобилю один в один совпадают со старым договором;

- на случай изменения сведений о владельце автомобиля или самом авто будет применен КБМ = 1.

Кроме этого, стоит выделить и общие существенные правила, действующие на любой вид страхового договора:

- При досрочном расторжении соглашения со страховщиком по инициативе страхователя скидка не будет применяться по данному сроку действия договора, который прерван. Все договора заключаются на один год, КБМ рассчитывается за 12 месяцев, поэтому все сроки, которые являются меньшими, чем 12 месяцев действия полиса ОСАГО, не будут рассматриваться для нахождения коэффициента.

- При досрочно прекращенном договоре будет применяться коэффициент, равняющийся тем показателям, которые применялись в предыдущем соглашении, предшествующем прерванному договору.

- Количество выплат, произведенных потерпевшим, не считается по отдельности для определения КБМ водителя-виновника аварии. Один страховой случай – это одна страховая выплата, от которой осуществляется дальнейшее определение КБМ. Неважно, скольким людям страховщик заплатил.

Проверить каждому водителю или страховому агенту КБМ водителя сегодня можно практически на любом сайте страховщиков.

Для проверки следует заранее подготовить фамилия и имя водителя, дата его рождения, номер и серию удостоверения вождения. И тогда база данных КБМ по ОСАГО выдаст за считанные секунды нужную информацию.

Система позволяет также получить информацию следующего порядка:

- узнать КБМ через специальный идентификатор запроса;

- возможность получения информации, как по физическим, так и юридическим лицам;

- проверить полис на КБМ можно без какого-то ограничения численности водителей, фигурирующих по нему;

- по водителю можно узнать данные полиса и КБМ предыдущего страхования, а также и убытки, их количество.

Случаи, когда КБМ применять нельзя или можно использовать его, но только исключительно равным единице, относятся к следующим ситуациям:

- в период транзитного страхования, когда водителю приходится проследовать к пункту техосмотра или к месту регистрации к территориальному отделению ГИБДД;

- в процессе оформления страховки тех автомобилей, которые состоят на регистрационном учете в другой стране.

Возможные причины снижения

Расчет стоимости полиса с КБМ производится по простой схеме – показатель коэффициента умножаются на базовый тариф полиса. Поэтому, чем будет выше КБМ, тем окажется дороже полис.

Чтобы существенно снизить стоимость данного страхового продукта, можно вооружиться следующими подсказками:

- Просто не попадать в аварию в течение нескольких лет подряд.

- Регистрировать (вписывать) в полис только тех водителей, которые являются настоящими профессионалами и имеют опыт вождения автотранспортных средств без ДТП.

- Учесть территориальный коэффициент и оформлять полис на друга или родственника по генеральной доверенности, которые живут в регионе, где территориальный страховой коэффициент будет поменьше.

- Заключение страховых договоров на несколько лет. Такое допускается законодательством при заключении многолетних или долгосрочных договоров по ОСАГО, которые действуют, как правило, не более 3 или 5 лет. К таким договорам «бонус-малус» не применяется, что говорит о покупке полиса за стандартную цену.

- Последней вероятной причиной снижения может стать обнуление коэффициента, когда водитель вовсе целый год не страховался и не ездил на авто. то при покупке полиса к нему могут применить коэффициент, равный 1.

Куда обращаться, если неверный

Для того чтобы узнать, правильный ли КБМ использует страховая компания в отношении водителя, или нет, можно в РСА по базе или же обратившись к страховщику, у которого был приобретен ранее страховой полис.

Также используется в ходу делопроизводства, так называемая, справка безаварийности, которую также выдает РСА. Бесплатно обращаться в страховую по данному вопросу можно только когда договор страхования действительно закончился.

Сведения по водителю и его КБМ страховщик обязан предоставить в течение 5 дней, после обращения. По правилам письменное заявление с просьбой предоставить сведение насчет КБМ водителя, следует подавать за 5 дней до истечения срока действия страхового полиса ОСАГО.

При неправильном использовании КБМ водитель может действовать по следующему алгоритму:

- Все-таки заключить соглашение со страховой компанией по тому коэффициенту, который на данный момент выдала база РСА, и который оказался неверным.

- Далее подается претензия в Союз автостраховщиков, чтобы вам выдали правильный КБМ и пересчитали его.

- Для подачи претензии следует подготовить следующие документы, которые прилагаются к претенциозному заявлению:

- заполненный бланк для обращения в РСА по вопросам КБМ, который можно скачать на их сайте;

- сканы или копии не только заявления, но и всех удостоверений тех водителей, которые вписаны были в предыдущий полис ОСАГО;

- сканы или бумажные копии прошлого и настоящего полисов;

- после пришедшего ответа из РСА, собственник авто пишет заявление в свою страховую компанию с просьбой произвести перерасчет КБМ с внесением верных данных в единую базу АИС РСА;

- после перерасчетов и внесения правильных показателей КБМ по владельцу авто и водителям, вписанным в полис, страховщик уже может заключить новый страховой договор со страхователем и вернуть все излишне уплаченные суммы при покупке полиса.

Практика показывает, что страховщики отдают большее предпочтение той информации, которая предоставлена из АИС РСА, нежели из предыдущего места страхования.

Неправильные показатели коэффициента особенно остро ощущаются водителями, когда нет скидок, а полис выходит даже дороже.

Такое возможно тогда, когда обнуляется КБМ по ОСАГО при внесенных каких-либо изменениях в связке «водитель-автомобиль».

Это ситуации, когда водитель сменил фамилию, продал машину (а значит, сменился владелец) или изменились те или иные параметры регистрационных данных автомобиля, за год водитель не был вписан ни в один страховой полис и т.д. Искусственно обнулять историю страхователя нельзя, за это страховым компаниям грозят штрафы.

Заявление в РСА о восстановлении

Коэффициент должен сохраняться за водителем (как правило, имеется в виду владелец автотранспорта) на годичный период, который определяется сразу после того, как закончится срок действия полиса ОСАГО.

Если за весь год водитель так и не застраховался по обязательному страхованию и не ездил на машине, тогда его КБМ обнулится. Однако в этом случае обнуление коэффициента не исчисляется цифровым показателем «0».

Под обнуленным коэффициентом понимается его показатель, равный единице. После годичного перерыва в вождении автомобиля, водитель может восстановить свой коэффициент, для чего он должен в РСА написать соответствующее заявление:

К этому документу обязательно прилагаются копии водительских прав, которые делаются с обеих сторон удостоверения.

Если страховой договор не предусматривал ограниченность в количестве шоферов, вписываемых в полис обязательного страхования, тогда еще потребуется приложить и копию гражданского паспорта собственника машины.

Заявление на перерасчет

Все заявления для перерасчетов КБМ РСА рекомендует, прежде всего, направлять непосредственно той стразовой компании, которая допускала ошибку.

В этом случае заявитель просит страховщика внести корректное значение по его коэффициенту в базу РСА. Тем более что в эту базу все сведения заносятся строго страховщиками.

Каждый водитель, скорее всего, желает иметь у себя минимальный КБМ по ОСАГО, который дает возможность приобретать страховые полисы с 50% скидкой.

Чем меньше коэффициент, тем дешевле можно будет купить полис ОСАГО. Обычно такой показатель соответствует 13 классу вождения.

На практике это выглядит так, что водитель не должен попадать в аварию на протяжении 10 лет своего опыта вождения автомобиля. Поэтому самые положительные результаты перерасчета КБМ, конечно же, будут зависеть от аккуратности вождения и отсутствия аварий за год.

Сколько действует после окончания договора

После окончания сроков страхового договора КБМ в своем действенном состоянии может продержаться по закону только год. После этого его значимость и показатели обнуляются, и восстановлению они будут подлежать только после обращения в страховую компанию или в РСА самим водителем.

Если еж водителю не нужно ничего восстанавливать или он сам просто того не хочет, тогда к стоимости полиса при новой покупке будет применен коэффициент – 1.

Коэффициент безаварийности «бонус-малус» может действовать как на понижение стоимости полиса ОСАГО, так и на его повышение.

Применять его законодательно стали с целью – простимулировать всех водителей в России, чтобы они стремились заработать скидку на покупку следующего полиса, если будут ездить год без попадания в какие-либо ДТП.

Разобраться в схеме действия такого бонуса не сложно, главное изучить все нормы и правила его начисления и использования в тех или иных случаях.

Видео: ОСАГО. Проверка КБМ. Расчет скидки за безубыточное вождение.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Таблица КБМ 2019 — как считать скидку по полису ОСАГО

Как пользоваться таблицей

C помощью представленной таблицы любой желающий может рассчитать свой коэффициент безаварийности. На сегодняшний день установлено 15 значений КБМ.

Как пользоваться таблицей:

- в крайнем левом столбце найдите ваш текущий КБМ;

- в верхней строке выберите количество ДТП, совершенных по вашей вине в текущем году;

- в ячейке на их пересечении будет ваш КБМ

| Ваш текущий КБМ |

Кол-во ДТП по вашей вине | ||||

|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | > 4 | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |